Подписаться на Телеграм

В этом обзоре хочу показать особенности различных сервисов p2p-кредитования и рассказать в какие из них я инвестирую. Я не буду писать про те платформы, которые я заранее отмёл, как неинтересные. Возможно со временем буду обновлять этот пост добавляя интересные площадки.

Название Доходность Минимальная сумма Автоинвестирование Кто работает с невозвратами Партнёрская программа

Zaymigo 26% 50 000 Есть Сервис Есть

StartTrack 20% или доля бизнеса 100 000 Нет Инвестор Нет

Город Денег 26% 50 000 Нет Инвестор Нет

Platforma 40% от выигранной суммы по делу Нет Сервис не выдаёт займы, а инвестирует в судебные процессы. При проигрыше дела вы не получите ничего. Нет

Финам 15% 100 000 Есть Сервис Нет

Loanberry 21% 1 000 Нет Можно выбрать опцию "Гарант" и тогда проблемными займами будет заниматься сервис. Нет

Fundico 19,5% 1 000 Нет Сервис Только по привлечению заёмщиков

МодульДеньги 30% любая Нет Сервис Нет

Penenza 20% 5 000 Есть Сервис Нет

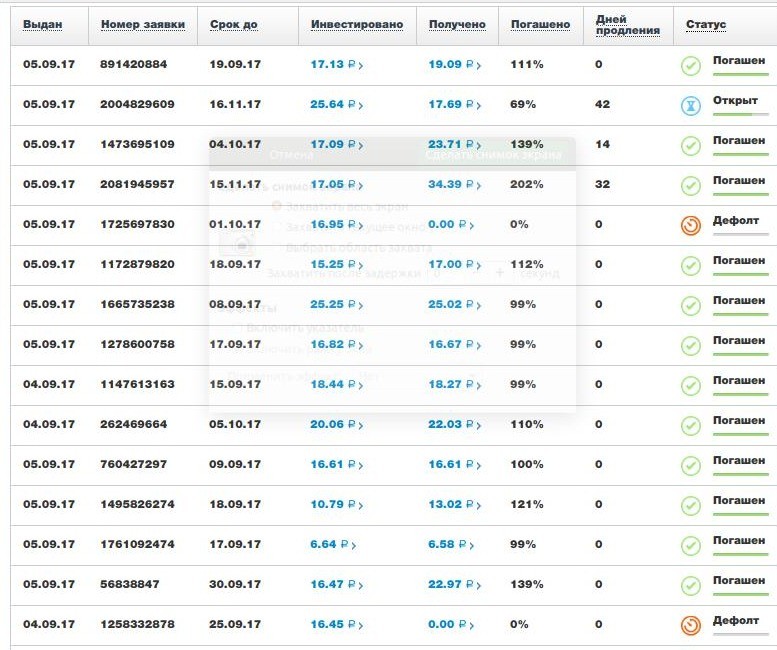

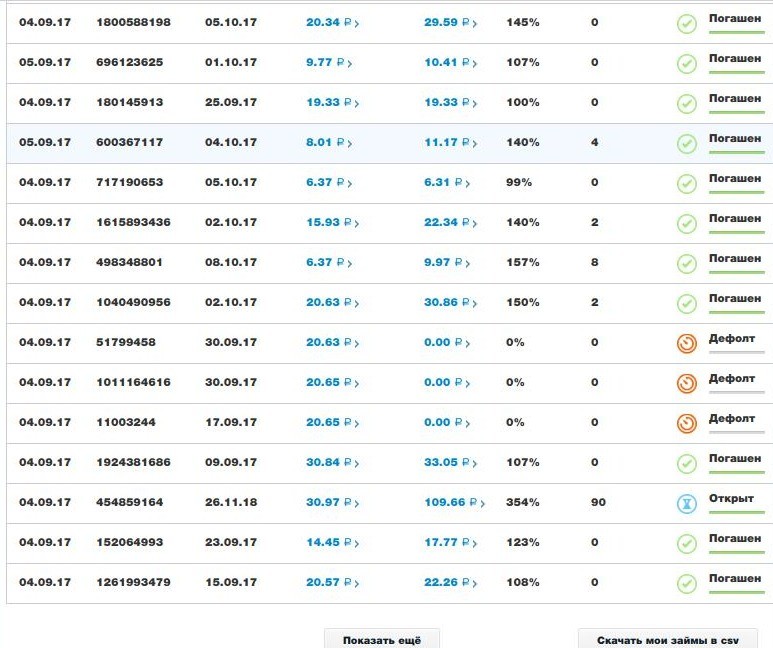

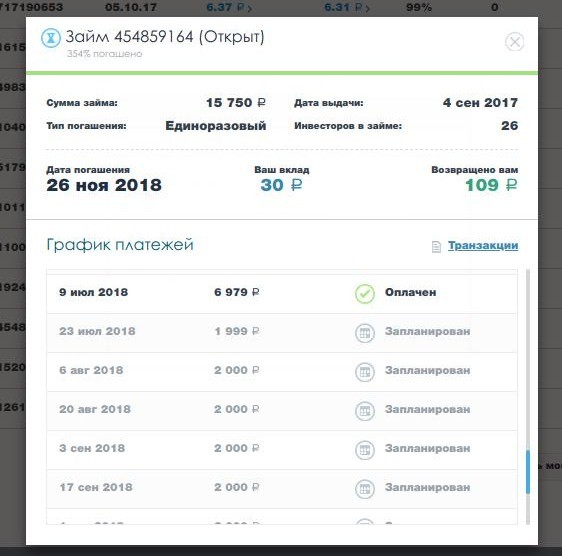

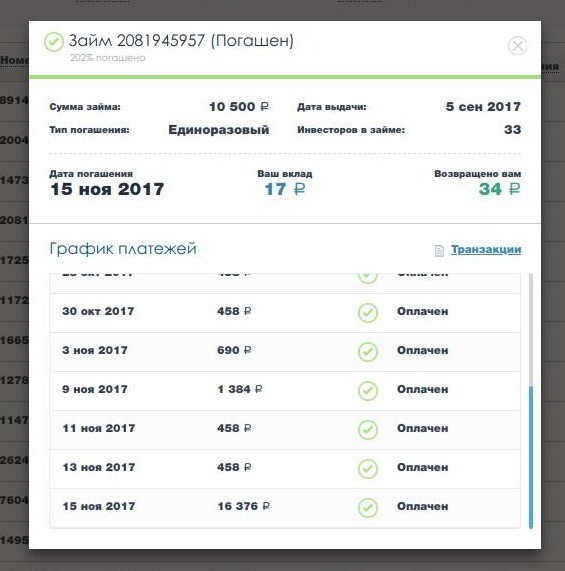

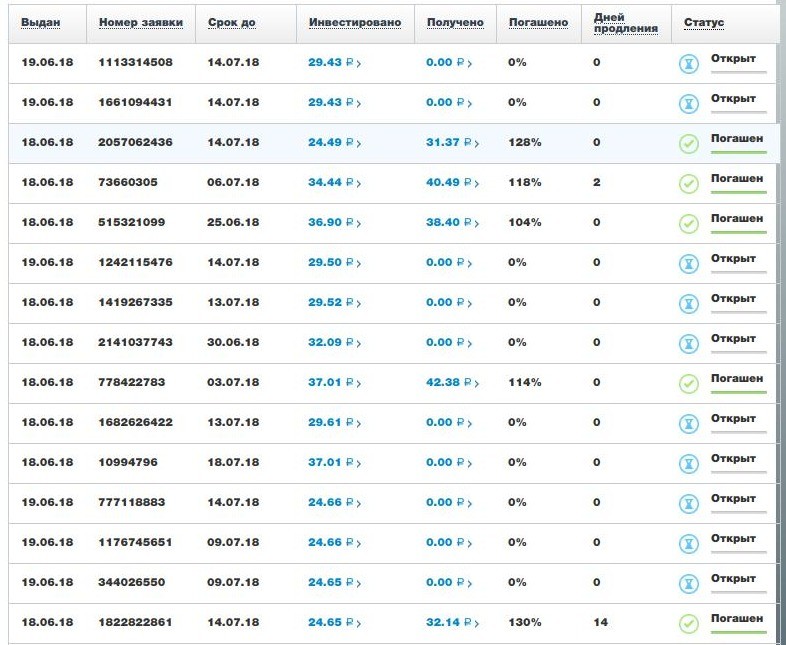

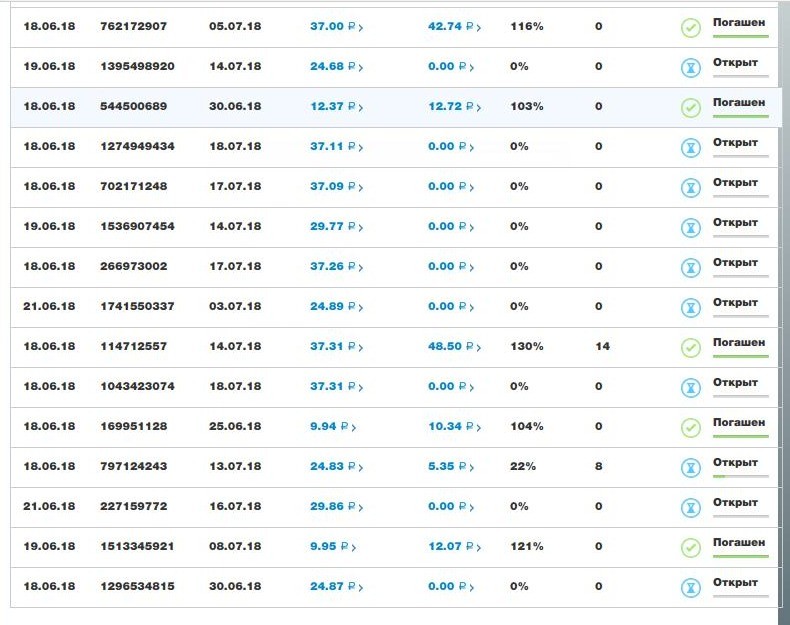

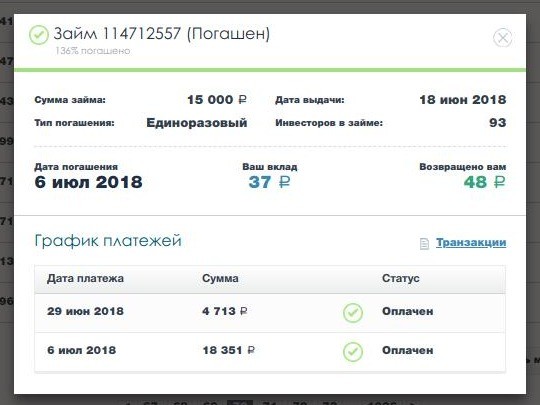

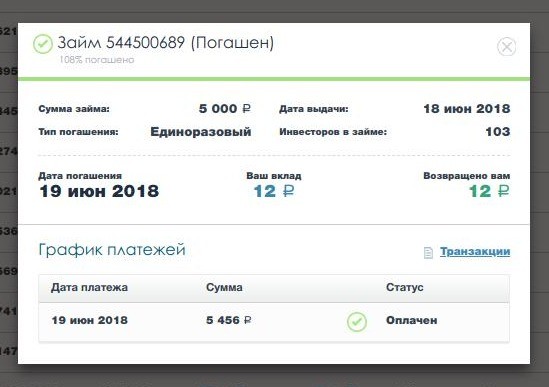

Zaymigo

Начну с Zaymigo. С ними работаю дольше всего. Первые деньги вложил в октябре 2016 года.

Я выбрал в первую очередь именно этот сервис, так как по соотношению удобства работы и доходности он значительно опережает остальные. Сервис сам занимается проблемными долгами, есть реферальная программа, низкая сумма входа и отличная диверсификация.

Единственный минус в том, что сложно понять сколько ты реально заработал денег 🙂 Но по словам сервиса за 2017 год средняя доходность инвесторов была от 24 до 28 процентов.

StartTrack

Выдаются займы бизнесу. Минимальный вход — 100 тысяч рублей. Можно покупать долю в компании или выдать займ. На момент написания поста нет предложений на покупку долей. Только на получения займа. Займы можно дать под ставку от 16 до 22% годовых. В среднем большая часть займов под 20% годовых. С заёмщиками при невозврате судится сам инвестор.

Город Денег

Тоже займы бизнесу. Проекты можно выбирать самостоятельно. Ставка по займам от 24 до 28% годовых. В среднем 26% годовых.

Минимальный размер инвестиций — 50 тысяч рублей. Но заёмщик может не согласиться на частичные инвестиции в свой проект. И при данной минимальной сумме не получится её раскидать на несколько проектов. Для диверсификации придётся увеличивать свои вложения.

Инвестор платит комиссию 2% от инвестированной суммы. По каждому займу будет необходимо подписывать пакет документов и высылать по почте. По каждому проекту есть присвоенный кредитный рейтинг определяемый сервисом. По словам сервиса они дают согласие только одному из 13 бизнесов.

При невозврате сервис поможет вам подготовить документы для суда

…за отдельную плату.

Platforma

Вот это необычный сервис. Он интересен тем, что мы даём деньги не на бизнес или личные цели заёмщику, а мы вкладываем деньги в судебные процессы. При положительном исходе дела инвестор получит 40% от суммы выигрыша. Доход может составлять до 100% и выше от суммы вложений. Но при проигрыше дела вы ничего не получите.

Нужно рассчитывать, что судебный процесс продлится год или даже больше.

Platforma работает только с теми делами, вероятность победы в которых не менее 60-70%. Они смотрят на то, получится ли взыскать деньги за ответчика в случае проигрыша, не затянется ли надолго дело, не придётся ли значительно увеличивать затраты на дело, кто будет представлять истца.

Сумма выигрыша должна кратно превосходить расходы на дело. Желательно, чтобы возможный выигрыш был в 10 и более раз выше, чем расходы.

Вся информация по делу дублируется в личный кабинет с сайта arbitr.ru.

Update: доступ к списку дел предоставляют не сразу, только после прохождения модерации. Но после доступа, я никаких свободных дел не нашёл. Как написано на сайте, большинство дел уходят инвесторам, с которыми платформа работает оффлайн.

p2p-кредитование от Финам

Финам выдаёт займы под залог автомобилей и недвижимости. По займам под залог авто вы получите 14,5% годовых гарантированно, а под залог недвижимости до 16% годовых.

Залог по активам в 2,5-3 раза вышел, чем стоимость активов. Компания очень известна, поэтому о надёжности можно не беспокоиться.

Минимальные вложения составляют 100 тысяч рублей. Можно пополнять по 10 тысяч рублей. Вложения диверсифицируются на 50+ займов.

Но налоги придётся заплатить самостоятельно в размере 13% от прибыли.

Если бы не низковатый процент, то это наверное было бы одним из лучших вариантов вложений.

Loanberry

С первого взгляда сервис мне кажется полудохлым. Если посмотреть список заявок, то там их просто нет. Есть займы на продажу на вторичном рынке. И видно недавние займы.

Из плюсов то, что есть опция «Гарант». Из названия понятно, что с помощью неё вы гарантированно не потеряете деньги. Стоимость этой опции я нашёл не сразу. Придётся заплатить 8% от инвестированных денег. Для этого нужна ЭЦП.

Выбирая инвесторов можно посмотреть есть ли у них ЭЦП. Это положительный факт.

Есть кредитный рейтинг. Из него становится ясна кредитная история, есть ли подтверждённый доход и история кредитования на Loanberry. Судя по нему займы можно выдавать от 12 до 40% годовых.

Доходность тоже не очень понятна. Если посмотреть на ТОП-10 инвесторов, то видно, что они заработали от 19,5 до 41,9% годовых. Отсюда возникает вопрос, если даже худший инвестор входящий в десятку зарабатывает всего лишь 19,5%, сколько же тогда получают остальные? Или на самом деле дела у сервиса так плохи, что там инвесторов не намного больше этих 10 человек?

Если смотреть на последние 9 займов, то средний процент около 21% годовых.

В статистике есть средняя доходность с учётом просрочки. По графику не очень понятно, но похоже на 17% годовых.

Есть предложения по займам на вторичном рынке. Там можно увидеть насколько исправно платит заёмщик по обязательствам и выкупить их. Как я заметил, по большинству займов на вторичном рынке инвестором выступает сам сервис. Наверное это одна из причин, почему новых заявок нету. Возможно сервис сам вкладывается в них и после выставляет на вторичный рынок. Но это не точно.

Было бы интересно узнать мнение сервиса по всем этим вопросам.

При открытии списка статей на сайте мой комп начал жутко тормозить. И их пришлось закрыть.

Мнение о сервисе сложилось двоякое.

Update: на следующий день после регистрации на почту пришло письмо о новой заявке на займ. Инвесторы пишут суммы и процентную ставку, под которую готовы инвестировать. У инвесторов с самыми выгодными предложениями возьмут деньги.

После этого уже около недели ни одной новой заявки.

Fundico

Обещают 19,5% годовых. Выдают займы бизнесу. Насколько я понял, с невозвратами работают сами. Но это не точно.

Сайт не очень понятный и много вопросов не раскрывает. Я бы на их месте описал бы всё подробнее.

После регистрации в личном кабинете не смог найти предложения заёмщиков. Личный кабинет тоже не очень удобный.

Update: предложения начали появляться. Одно предложение. Как и в Loanberry, выбор не большой.

МодульДеньги

После регистрации доступно для инвестиций 6 проектов со ставкой от 30 до 34% годовых. Деньги мы даём под исполнение государственных контрактов.

В личном кабинете можно увидеть статистику по всем займам. Средняя ставка по займам — 32%. Средний срок — 89 дней. Просрочка чуть меньше 11%. И мне почему-то кажется с этими цифрами мы будем уходить в минус.

Если мы выдаём займ на 3 месяца, то получим по прибыльным займам 8% прибыли. Но 11% из заёмщиков нам не вернут деньги. Значит мы будем терять деньги на каждом круге. Может быть они вернутся после просрочки, может через суд, но именно с такими цифрами проект кажется убыточным.

Но если всё-таки мы получаем 32% годовых и из них 11% не вернут деньги, то тогда мы получим около 17% годовых.

Тут хотелось бы комментариев самого сервиса.

Penenza

Ещё один сервис, в который я вложил деньги.

20% годовых. Почти нулевая вероятность дефолта. Есть автоинвестирование. Минимальная сумма — всего лишь 5000 рублей. Что может быть лучше?

Жаль, нет реферальной программы. В остальном одни плюсы.

Если бы я составлял рейтинг, то он был бы следующим:

- Zaymigo.

- Penenza.

- Финам.

Во всех них есть возможность автоинвестирования и во всех них с проблемными долгами работает сама платформа.

При примерно равном соотношении доходности к надёжности Zaymigo и Penenza в Zaymigo есть реферальная программа. Поэтому я ставлю их на первое место.

Финам чуть проигрывает по доходности, поэтому он третий.

Если вы знаете ещё какие-нибудь интересные сервисы p2p-кредитования, то пишите их в комментариях.

Лучший сервис краудлендинга - Jetlend.