Подписаться на Телеграм

Ко мне было много вопросов по тому, как я настроил автоинвестирование на Penenza. Первоначально я настроил выдачу только самым надёжным заёмщикам с кредитным рейтингом и рейтингом надёжности AAA и AA. Но с такими настройками займы выдавались очень медленно.

Тогда я настроил автоинвестирование по инструкции, которая есть в блоге Penenza.

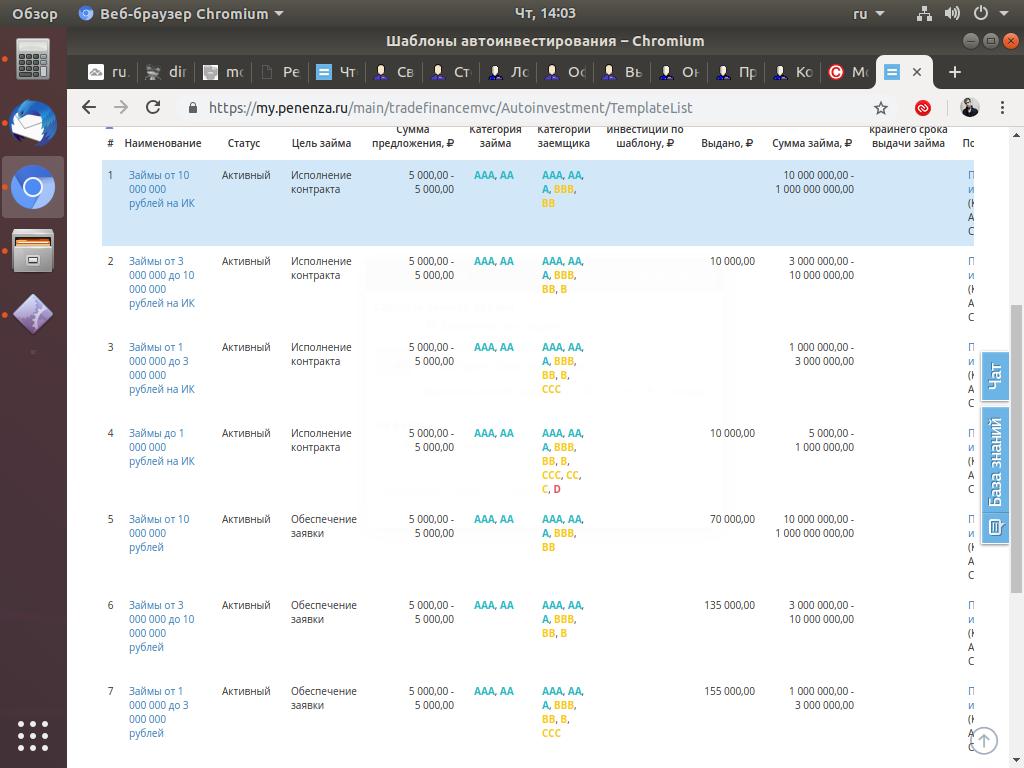

Всего придётся создать 8 шаблонов. 4 шаблона на обеспечение заявки и 4 шаблона на исполнение контракта. Настройки и в тех, и в тех шаблонах одинаковые.

Примерно так это выглядит у меня.

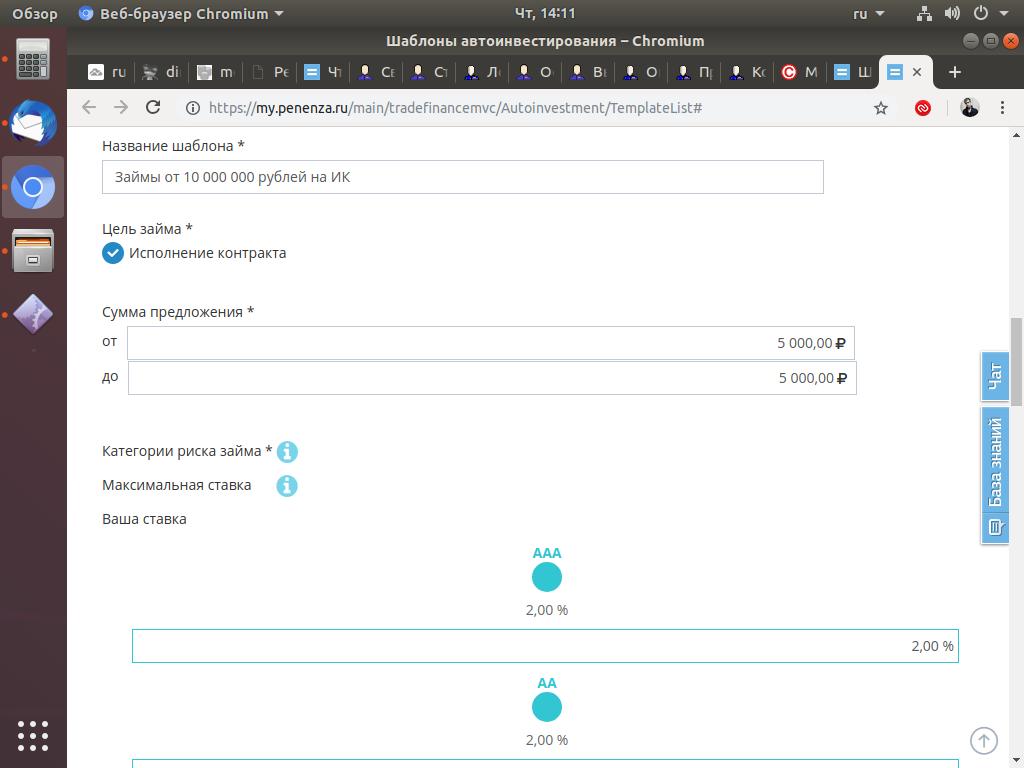

Во всех шаблонах категория риска займа должна быть AAA или AA. Шаблоны отличаются суммой займа и категориями риска заёмщика. Во всех видах займов я установил сумму предложения 5000 рублей. Остальные поля я не заполнял.

Займы до 1 миллиона рублей

Категория риска заёмщика (рейтинг надёжности заёмщика): все категории.

Подать предложения на заявки с суммой: от 5000 до 1000000 рублей.

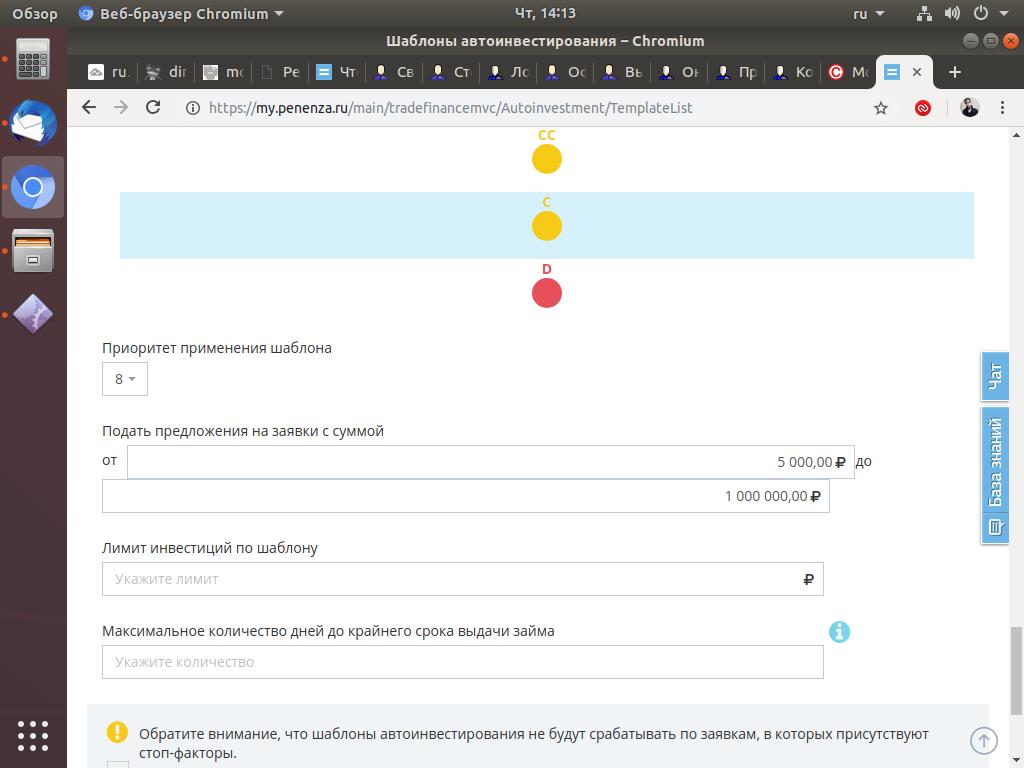

Займы от 1 до 3 миллионов рублей

Категория риска заёмщика (рейтинг надёжности заёмщика): не ниже CC.

Подать предложения на заявки с суммой: от 1000000 до 3000000 рублей.

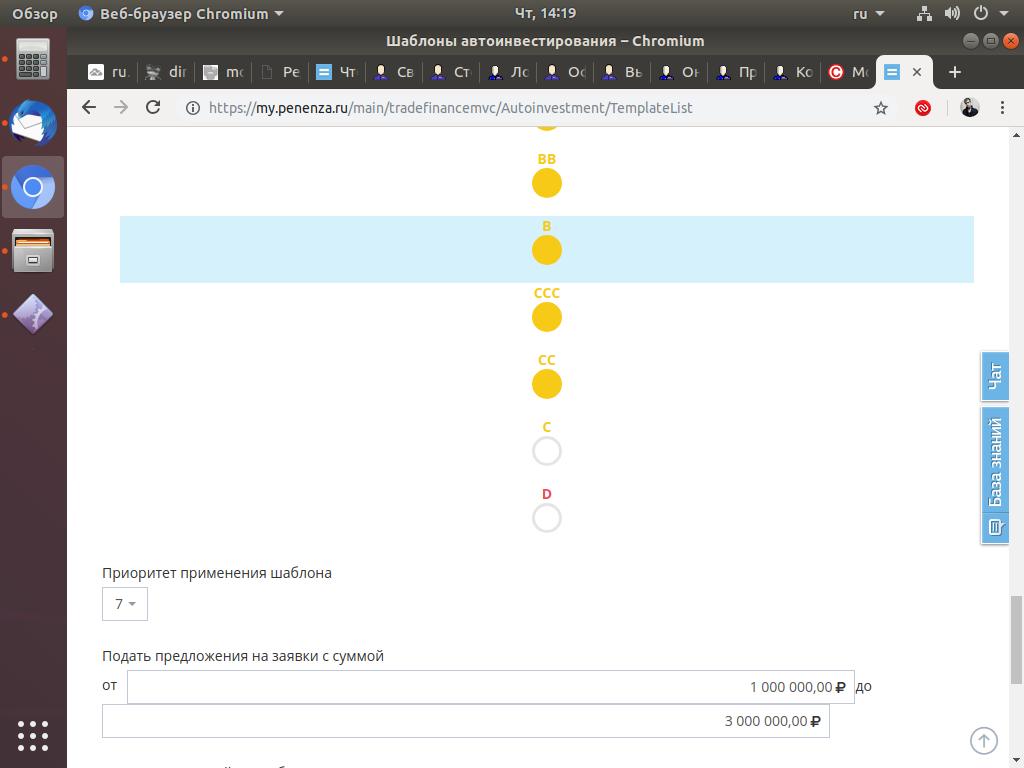

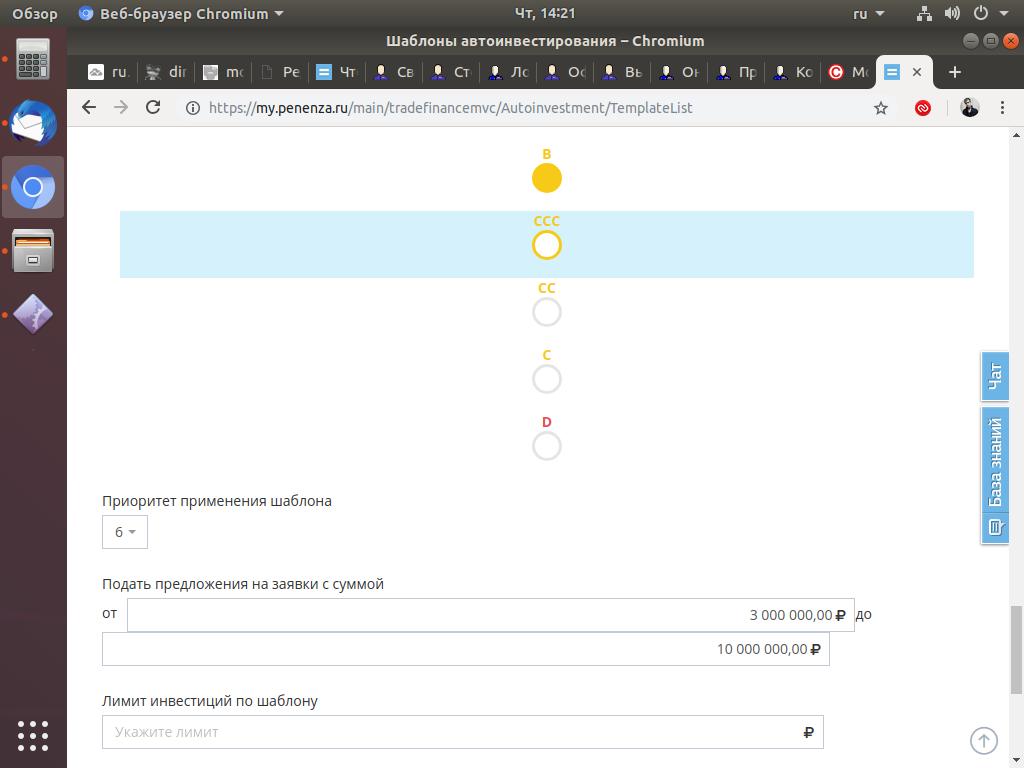

Займы от 3 до 10 миллионов рублей

Категория риска заёмщика (рейтинг надёжности заёмщика): не ниже B.

Подать предложения на заявки с суммой: от 3000000 до 10000000 рублей.

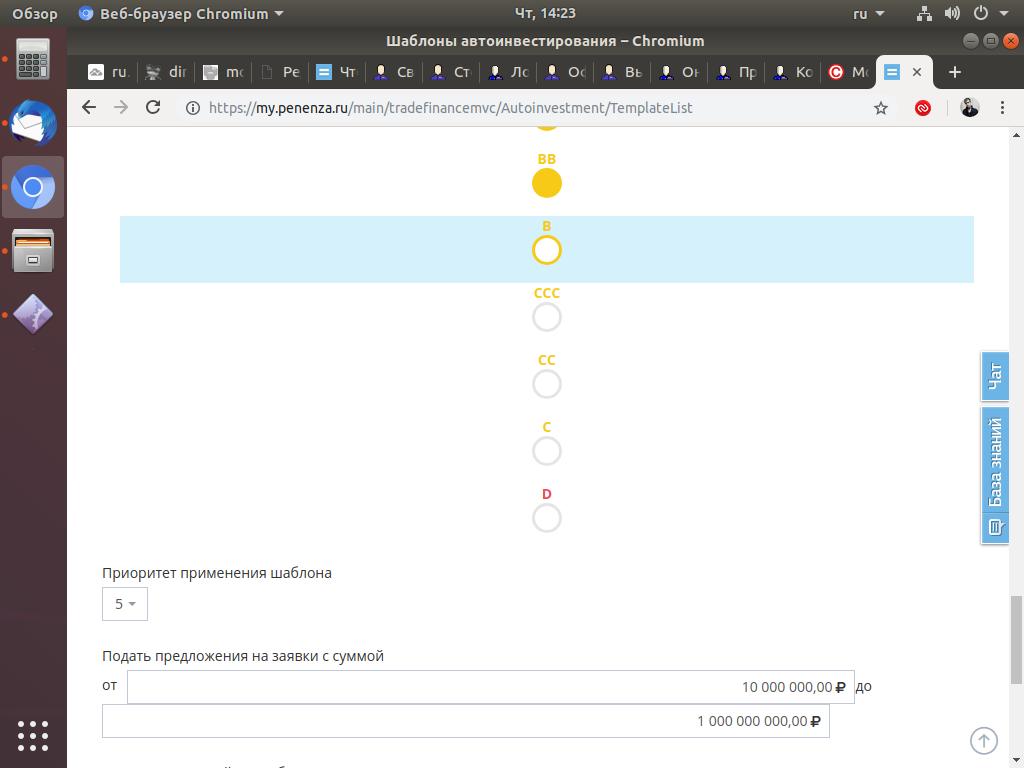

Займы от 10 миллионов рублей

Категория риска заёмщика (рейтинг надёжности заёмщика): не ниже BB.

Подать предложения на заявки с суммой: от 10000000 до 1000000000 рублей.

Точно такие же шаблоны нужно настроить и на займы на исполнение контракта. С такими настройками займы начали расходиться быстро. Если что-то не понятно, то спрашивайте в комментариях.

Лучший сервис краудлендинга - Jetlend.

круть!

Надо же уже и автоинестирование есть, кнопка бабло?

Странно. Чем больше денег тем меньше рейтинг? СС это уже мусорный. Или я чейта нипанимаю?

Наоборот.

Я на пенензе уже почти год. Прибыль на уровне 22% годовых, но на текущий момент больше 25% портфеля в просрочках. Некоторые из них уже более 100 дней, а значит, что есть риск, что их так и не вернут

У меня тоже просрочки появляются. Складывается ощущение, что статистика в 0,4% дефолтов очень сильно преуменьшена.

маркетинговая наёбка с 0,4% заключается в том, что они берут от СУММЫ выданных займов, причём суммируют всех и физиков и юриков.

А для нас, для физиков, важна не сумма а количество, т.к. мы во все займы выдаём по 5-10 тыс. А статистику по КОЛИЧЕСТВУ дефолтов они активно скрывают. Но по косвенным данным она составляет 1-2%.